以前乘飞机出行不爱买保险,懒得了解保险产品,嫌贵,嫌麻烦,觉得不会出什么事儿,也确实没怎么遇上心塞的经历。结果!昨天北京飞三亚,航班延误1小时46分钟起飞。气!后悔没买航班延误险!小win今天就跟大家聊聊国内航班的航班延误险。

航空延误险,简称航延险,大意是说,合同双方,即旅客(投保人)和保险公司(保险人),签订关于航班延误的保险合同,当发生合同约定的航班延误的情况时,航空公司给付旅客保险金的险种。航延险是一种商业保险,投保人自愿订立,同时也是一种财产保险。因为基于合同,所以在理赔当中一案一议。

我国最早的航延险始于2010年8月,是东方航空推出的“航空延误保险”,当时由于消费者和市场成熟度和产品设计等原因,在实务当中接受度并不高。时过境迁,消费者已不再会纠结于买保险要自己掏钱;市场和产品也已能为客户提供多产品,多投保渠道等更丰富的投保选择。

互联网出行服务先锋早在2014年就发布了国内首份《航空延误险报告》,其中对航延险做了界定:

航班延误很常见。造成航延的问题大多是恶劣天气、航空管制,并未提及航空公司(就是承运人)的原因。这提醒我们在日后投保的时候看清楚,由什么原因引发的航延,我们投保的航延险才适用。航延险的作用,除了给投保人经济上的补偿以外,还有心理上的安慰。钱不在多,有心就行。通常情况下,保险产品很难有好的体验感,航延险就不同,经济补偿带来了某些特定的程度上的心理安慰,对于消费大众来说,就是最好的保险(理赔)体验。由于我们国内有些航空公司及航班的准点率并不高,可以说还有很大的提升空间,所以,购买航延险而得到理赔,获得良好的保险体验的几率,实际上并不渺茫。

需要注意区分的是,航延险并不是航意险。航意险,全称航空意外险,保的是乘客乘坐飞机时的意外伤害、身故及意外残疾或医疗等。实务当中有很多产品是二者的组合,简称航意延险。不要混淆了。

1. 航空公司。在民航业务数据分析平台上,有我国40家行空公司准点率在2017年的排名。而延误率=1-准点率。

2. 机场。有些机场或许因为容量受限,或许因为硬件受限,或许因为经营管理不善,准点率低。

3. 航线年的,所以仅供参考。这点能够理解。跟北京地铁一样的道理。拥堵、延误的一个很重要原因是客流量大。

所以,准点率受很多因素影响。如果您因为行程安排的原因,碰巧搭乘了延误率高的航空公司的航班、从拥堵机场出发,又或是赶上旺季飞了延误率高的航线,那就更有必要给自己买一份航延险。

航空公司好像能做的会做的只有“安排食宿”。对于航班延误的解决方法相对单一,缺乏层次性,难以满足多种层次客户对于航班延误赔付的期待。所以购买航延险还是有必要的。因为航班延误时有发生,而且航延险既能带给我们经济补偿,也是份心理安慰,最重要的是自己有更大的选择赔付条件的权力!那么购买的时候必须要格外注意什么呢?

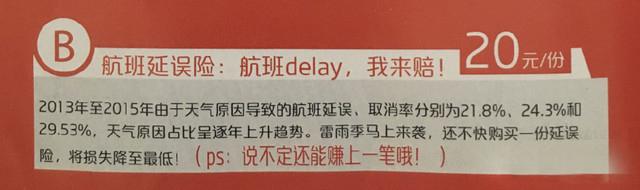

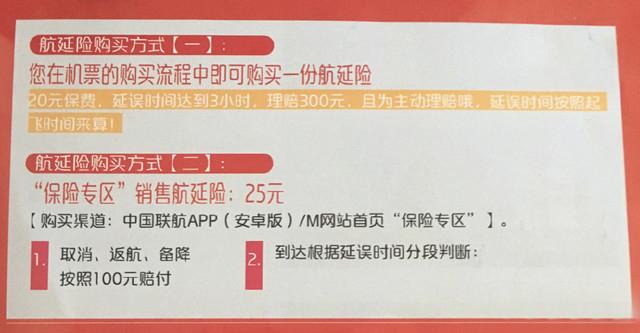

航延险和其它商业保险一样,投保时最关键的就是看合同,而看合同的关键,是弄清概念,准确解读每一条合同条款。昨天在飞机上碰巧看见了航空公司航延险的宣传册,随手拍了下来。

这个也曾是小win的疑问。宣传里面重点提到了因为天气问题造成的航班延误。但当时我还没有读条款,所以我会想,我这次航班延误的原因是流量控制而绝非天气,所以会不会不是天气导致的航延就不会赔啊(当然后面证明我多虑了)。通常我们把航班延误的原因分成两大类,承运人,即航空公司的原因,和非承运人的原因。大家日后投保的时候看清合同条款中是否有针对这两类的说明。

喜欢小WIN的文章可点击关注、收藏和分享。如你有什么投资方面的好建议,也欢迎在下面留言和大家伙儿一起来分享!

- 上一篇: “丁丁猫”有轨电车蓉2号线来了交通规则了解一下!

- 下一篇: 春秋航空推出航班延误险